RESTITUSI PAJAK Syarat Pengembalian Kelebihan Pembayaran Pajak

Restitusi pajak atau pengembalian kelebihan pembayaran pajak akan terjadi jika jumlah kredit pajak atau jumlah pajak yang dibayarkan oleh wajib pajak lebih besar daripada jumlah pajak yang terutang atau pajak yang telah dilakukan pembayaran pajak yang tidak seharusnya terutang, dengan catatan Wajib Pajak tidak mempunyai hutang dari pajak lain.

Direktur Jenderal Pajak akan melakukan verifikasi terhadap para wajib pajak permohonan pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang atau restitusi pajak.

Dalam hal atau jika diperlukan tambahan dokumen pendukung lainnya yang terkait dengan permohonan pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang untuk melakukan verifikasi, Direktur Jenderal Pajak dapat meminta dokumen tersebut kepada Wajib Pajak atau pihak terkait.

Yang berhak memperoleh pengembalian pendahuluan

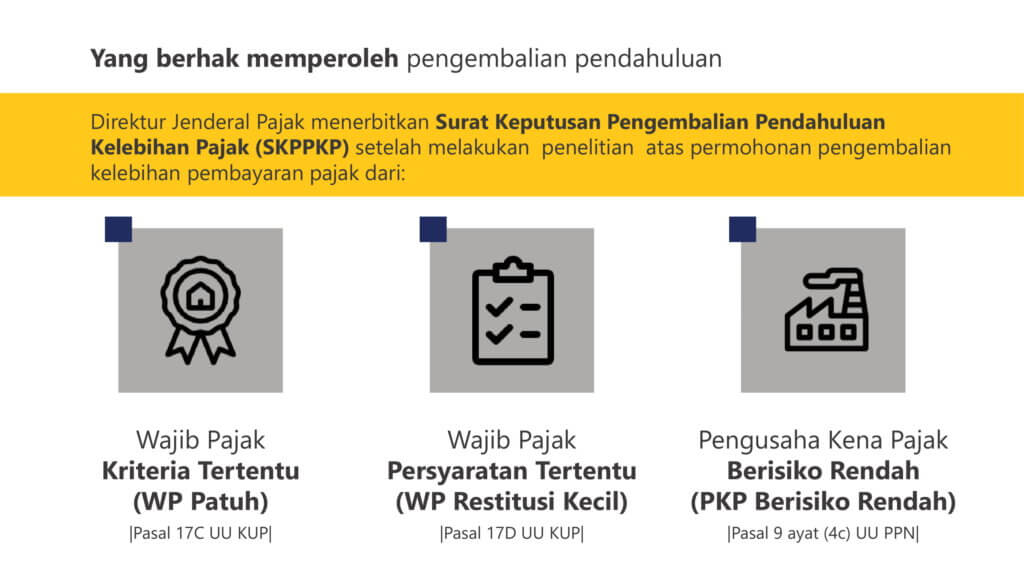

Direktur Jenderal Pajak menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP)setelah melakukan penelitian ataspermohonan pengembaliankelebihan pembayaran pajak dari:

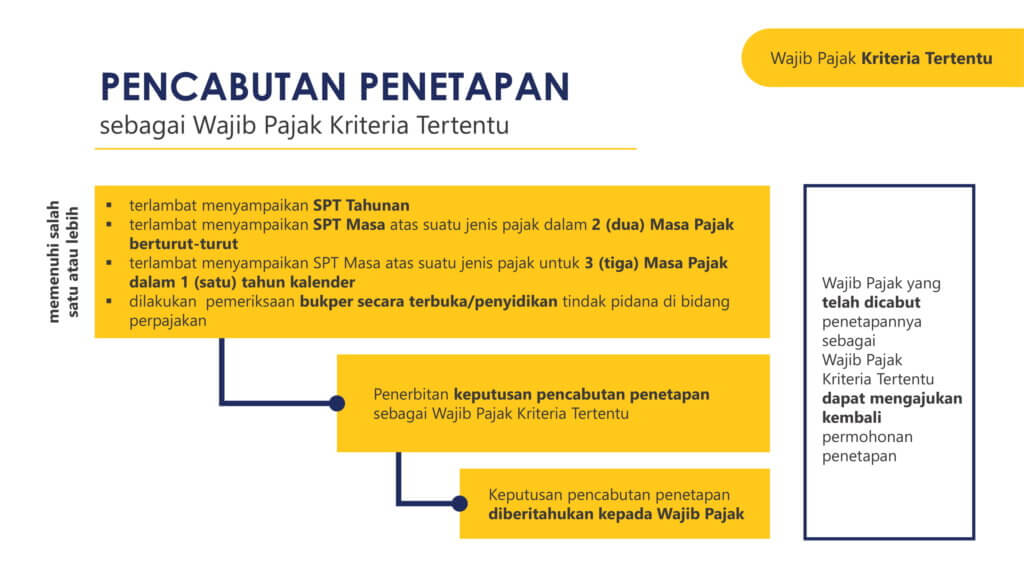

- Wajib Pajak Kriteria Tertentu (WP Patuh).

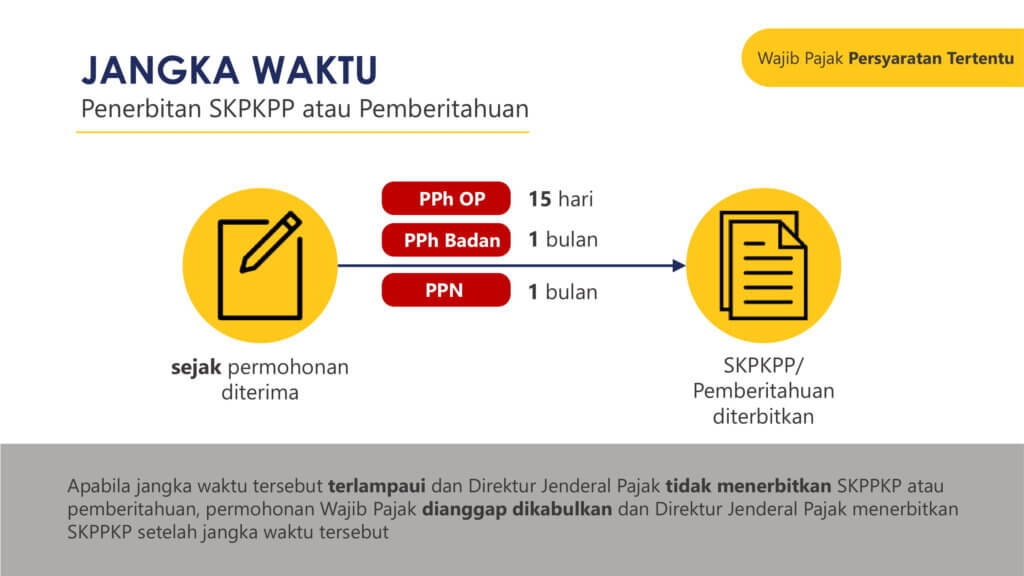

- Wajib Pajak Persyaratan Tertentu (WP Restitusi Kecil)

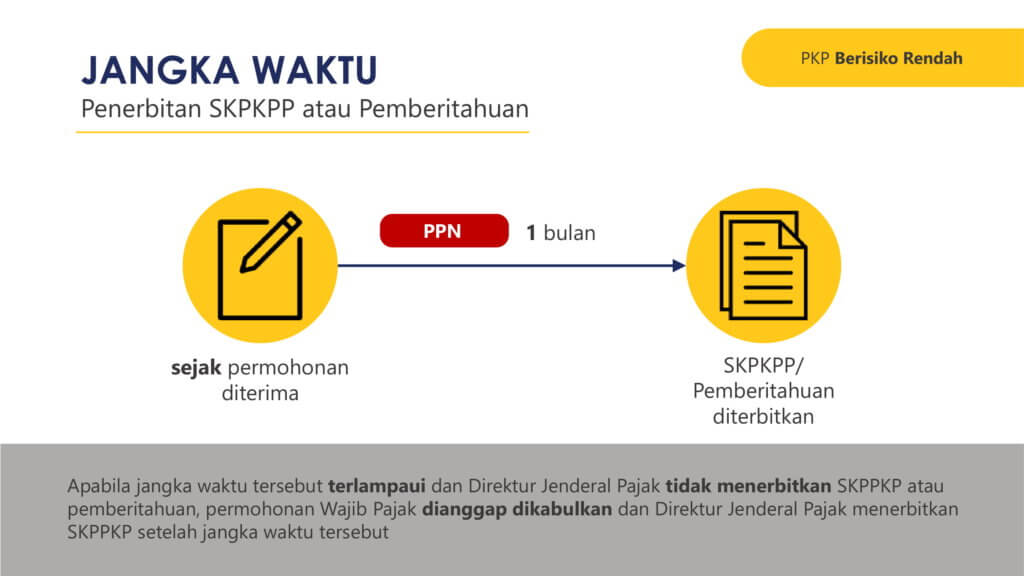

- Pengusaha Kena Pajak Berisiko Rendah (PKP Berisiko Rendah)

Apa saja syarat pengembalian kelebihan pembayaran pajak bisa anda pelajari dari slide berikut ini, Jika anda memerlukan konsultan pajak mengenai restitusi pajak atau pengembalian kelebihan pembayaran pajak bisa menghubungi via whatsapp dibawah ini.

Anda memerlukan konsultan pajak mengenai restitusi pajak atau pengembalian kelebihan pembayaran pajak bisa menghubungi via whatsapp dibawah ini.