Pemanfaatan Perjanjian Penghindaran Pajak Berganda (P3B) atau tax treaty sering kali menjadi strategi kunci bagi Wajib Pajak Luar Negeri (WPLN) untuk mendapatkan efisiensi beban pajak melalui tarif yang lebih rendah. Namun, celah regulasi ini kerap memicu praktik penyalahgunaan yang kini diawasi ketat oleh otoritas pajak Indonesia. Melalui penerbitan Peraturan Menteri Keuangan Nomor 112 Tahun 2025 (PMK 112/2025), pemerintah telah menetapkan instrumen pencegahan yang lebih komprehensif untuk memastikan fasilitas pajak hanya diberikan kepada pihak yang berhak secara substansi. Memahami metode-metode pencegahan ini sangat krusial bagi pelaku bisnis lintas negara guna menghindari risiko sengketa pajak di masa depan.

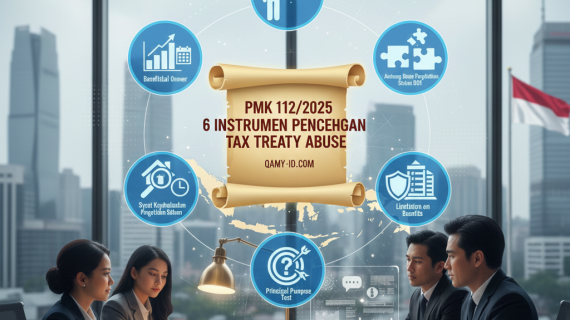

Pemerintah Indonesia melalui PMK Nomor 112 Tahun 2025 memperketat pengawasan terhadap Wajib Pajak Luar Negeri (WPLN) agar fasilitas tarif pajak rendah dalam tax treaty (P3B) tidak disalahgunakan. Berikut adalah enam instrumen pencegahannya:

1. Beneficial Owner (Pemilik Manfaat)

Fasilitas pajak hanya diberikan kepada pihak yang benar-benar menikmati manfaat penghasilan (khususnya dividen, bunga, dan royalti). WPLN harus membuktikan bahwa mereka bukan agen, nomine, atau perusahaan perantara (conduit company).

2. Syarat Kepemilikan Saham (Persentase & Periode)

Untuk mendapatkan tarif dividen yang lebih rendah, WPLN wajib memenuhi ambang batas kepemilikan saham tertentu. Selain itu, saham tersebut harus dimiliki dalam jangka waktu minimal 365 hari.

3. Ambang Batas Pengalihan Saham

Pajak atas keuntungan pengalihan saham entitas tetap berada di Indonesia jika:

Nilai aset tidak bergerak (properti) perusahaan tersebut mendominasi total asetnya.

Kondisi tersebut terpenuhi kapan saja dalam kurun waktu 365 hari sebelum pengalihan.

4. Pencegahan Penghindaran Status BUT

Mencegah taktik perusahaan asing yang memecah-mecah kegiatan usaha menjadi aktivitas kecil (preparatory/auxiliary) hanya untuk menghindari status Bentuk Usaha Tetap (BUT). Penentuan BUT kini lebih ketat dengan melihat periode kegiatan dan substansi aktivitas di Indonesia.

5. Limitation on Benefits (LoB)

Membatasi manfaat tax treaty hanya untuk subjek pajak yang memiliki substansi ekonomi jelas, seperti:

Orang pribadi penduduk negara mitra.

Badan yang mayoritas sahamnya (lebih dari 50%) dimiliki penduduk negara mitra atau terdaftar di bursa saham resmi.

Pendapatannya tidak digunakan untuk membayar kewajiban kepada pihak di luar perjanjian.

6. Principal Purpose Test (PPT)

Metode ini bersifat menyeluruh dengan menguji apakah tujuan utama dari sebuah transaksi atau struktur bisnis semata-mata hanya untuk mendapatkan keuntungan pajak. Jika terbukti tidak memiliki tujuan ekonomi selain penghindaran pajak, maka manfaat tax treaty akan dibatalkan.

Penerapan aturan pencegahan tax treaty abuse yang semakin ketat dalam PMK 112/2025 menuntut ketelitian tinggi dalam setiap perencanaan transaksi internasional. Dari pengujian Beneficial Owner hingga Principal Purpose Test, setiap elemen dokumentasi harus dipersiapkan secara matang untuk membuktikan kepatuhan terhadap regulasi terbaru. Jangan sampai ketidaktahuan atas detail teknis ini justru menghambat operasional bisnis atau menyebabkan beban pajak yang tidak terduga. Pastikan struktur transaksi Anda tetap aman dan efisien dengan pendampingan dari ahli pajak yang berpengalaman.

Bingung menentukan apakah transaksi Anda sudah sesuai dengan aturan PMK 112/2025?

Optimalkan kepatuhan pajak internasional perusahaan Anda bersama QAMY. Kami siap membantu Anda melakukan peninjauan substansi ekonomi dan pemenuhan kriteria tax treaty agar bisnis berjalan tanpa kendala regulasi.

Hubungi QAMY sekarang untuk Konsultasi Pajak via Chat Gratis!