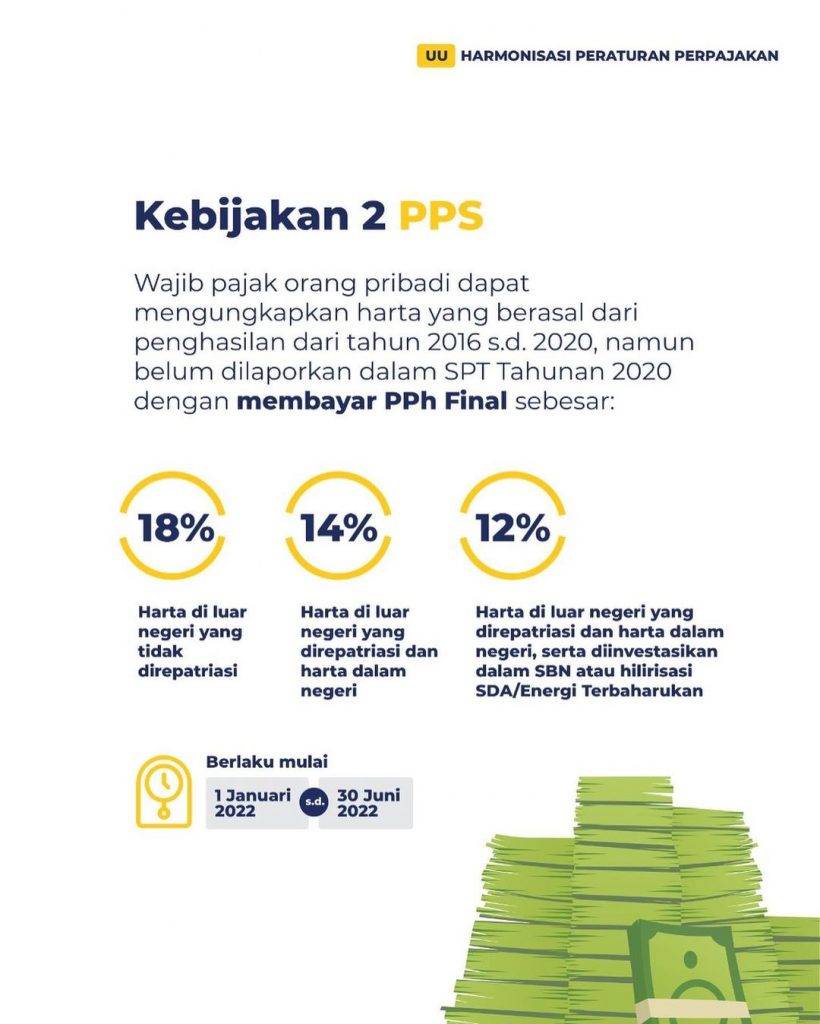

Wajib pajak orang pribadi peserta program pengampunan pajak maupun non peserta dapat mengungkapkan harta bersih yang berasal dari penghasilan tahun 2016 sampai tahun 2020, namun belum dilaporkan pada SPT tahun 2020, membayar PPh final sebagai berikut.

a. 18 persen untuk harta di luar negeri yang tidak direpatriasi ke dalam negeri.

b. 14 persen untuk harta di luar negeri yang direpatriasi dan harta di dalam negeri.

c. 12 persen untuk harta di luar negeri yang direpatriasi dan harta di dalam negeri,

yang diinvestasikan dalam Surat Berharga Negara (SBN) dan hilirisasi SDA dan energi terbarukan.