Pajak penghasilan atau PPh adalah pajak yang dihitung dari potongan besar gaji dan juga tunjangan lainnya yang diterima oleh seorang pegawai.

Perhitungan besar PPh pada pegawai satu belum tentu sama dengan pegawai lainnya. Kenali lebih dalam mengenai kewajiban Anda sebagai Wajib Pajak pada uraian di bawah ini.

Perbedaan Pajak Penghasilan PPh 21, 25, dan 29

Jumlah pajak yang mesti dibayarkan dari penghasilan yang diperoleh dari sebuah perusahaan, dan biasanya sudah langsung dipotong dari besar gajinya diatur dalam Undang-Undang Republik Indonesia Nomor 36 tahun 2008 tentang Perubahan ketiga atas Undang-Undang Nomor 7 tahun 1983 pasal 21, maka biasa disebut dengan Pajak Penghasilan atau PPh 21.

Sedangkan untuk PPh 25 adalah pasal yang mengatur mengenai aturan Wajib Pajak menyetorkan pajak apabila menerima pendapatan lebih dari 1 lembaga kerja atau memiliki usaha bebas. Ini juga termasuk apabila Wajib Pajak menerima penghasilan dari luar Indonesia.

Untuk PPh 29 menerangkan mengenai kewajiban Wajib Pajak untuk membayar hutang pajak dalam satu tahun pajak jika besar hutangnya lebih besar daripada kredit pajak.

Dari perbedaan antara PPh 21, 25, dan 29 di atas dapat disimpulkan bahwa seseorang atau seorang Wajib Pajak yang hanya menerima gaji dari 1 pemberi kerja tidak dikenakan aturan PPh 25.

Dan semua Wajib Pajak diharuskan untuk membayar hutang pajak sebelum menyetorkan pajak dalam tahun pajak tersebut sebelum surat pajak tahunan disampaikan kepada Wajib Pajak tersebut.

Oleh karena itu bayarlah pajak tepat pada waktunya agar tidak menjadi hutang pajak yang akan terus menumpuk apabila tidak segera diselesaikan.

Dengan demikian Anda bisa tahu mana kewajiban yang mesti dilaksanakan ketika menerima surat keterangan dari Dirjen Pajak ketika mengambil NPWP.

Apa itu Subjek Pajak?

Baca Juga Mengenai : 1001 Hal Mengenai Jasa Konsultan Pajak Pribadi

Seseorang yang memiliki kewajiban PPh dan menjadi Wajib Pajak merupakan bagian dari Subjek Pajak. Tapi individu atau kelompok yang merupakan Subjek Pajak belum tentu termasuk dalam Wajib Pajak. Subjek Pajak adalah istilah dalam perundangan perpajakan untuk seseorang (individu) atau kelompok (organisasi) berdasarkan peraturan perundangan yang berlaku saat itu. Apabila Subjek Pajak memiliki objek pajak seperti misalnya penghasilan atau properti, maka Subjek Pajak tersebut menjadi Wajib Pajak.

Subjek Pajak dibagi menjadi tiga jenis yaitu pribadi atau individu, badan atau organisasi, dan warisan.

Sedangkan penggolongannya dibagi menjadi dua, yaitu Subjek Pajak Dalam Negeri, dan Subjek Pajak Luar Negeri:

Subjek Pajak Dalam Negeri:

1. Individu yang bertempat tinggal di Indonesia

2. Indvidu yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan atau ingin bertempat tinggal di Indonesia dalam suatu tahun pajak.

3. Organisasi atau badan yang didirikan atau bertempat di Indonesia.

4. Warisan yang belum terbagi

Subjek Pajak Luar Negeri:

1. Individu yang tidak bertempat tinggal di Indonesia, atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan dan memiliki bentuk usaha tetap di Indonesia.

2. Badan yang tidak bertempat dan didirikan di Indonesia tapi menjalankan usaha dan kegiatan dalam bentuk usaha tetap di Indonesia.

3. Individu yang tidak bertempat tinggal di Indonesia, atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan tapi mendapatkan penghasilan bukan dari menjalankan usaha tetap di Indonesia.

4. Badan yang tidak bertempat dan didirikan di Indonesia tapi mendapatkan penghasilan bukan dari menjalankan usaha tetap di Indonesia.

Apa itu bukan Subjek Pajak?

Berdasarkan dengan penggolongan Subjek Pajak di atas, lalu bagaimana dengan individu atau badan usaha yang bertempat di Indonesia namun tidak termasuk dalam kategori mereka yang jadi Subjek Pajak. Staff perwakilan asing misalnya, adalah individu yang bertempat tinggal di Indonesia namun tidak mendapatkan penghasilan dari Indonesia. Staff perwakilan asing termasuk dalam bukan Subjek Pajak yang diatur dalam Undang-Undang No. 3 Tahun 2008 Pasal 3.

Yang tidak termasuk dalam Subjek Pajak menurut dari perundangan tersebut adalah sebagai berikut:

1. Kantor perwakilan negara asing seperti kedutaan besar maupun konsulat.

2. Pejabat-pejabat perwakilan negara asing berikut dengan orang-orang yang diperbantukan dan bekerja di lingkungan kantor perwakilan negara maupun bertempat tinggal bersama-sama di Indonesia dan tidak menerima penghasilan selain dari pekerjaan dan jabatannya. Negara yang bersangkutan juga memberikan perlakuan yang sama terhadap perwakilan Indonesia di negara asing.

3. Organisasi-organisasi internasional di mana Indonesia ikut tergabung dalam keanggotaan organisasi tersebut. Organisasi internasional tidak menjadi Subjek Pajak apabila tidak menghasilkan uang dari kegiatannya di Indonesia selain memberikan pinjaman kepada pemerintah Indonesia ataupun badan yang berkaitan dengan kegiatan OI tersebut dengan syarat sumber dana yang didapatkan bukan dari pemerintah melainkan donasi anggota.

4. Pejabat perwakilan organisasi internasional yang bukan merupakan WNI dan tidak memiliki atau menjalankan usaha dan kegiatan di Indonesia yang bisa menghasilkan pendapatan.

Apa itu Objek Pajak?

Telah disinggung sebelumnya dalam pembahasan mengenai Subjek Pajak, bahwa seseorang atau badan usaha yang termasuk dalam Subjek Pajak apabila ada Objek Pajaknya padanya maka ia menjadi Wajib Pajak aliasn wajib untuk menyetorkan pajak berdasarkan aturan perundangan. Lalu apakah yang dimaksud dengan Objek Pajak? Objek Pajak adalah istilah untuk semua objek baik benda maupun non benda yang menurut aturan perundangan bisa dikenakan pajak.

Ada banyak sekali hal yang bisa dijadikan Objek Pajak yang menurut Rochmat Soemitro (1986: 99) ada tiga hal yang bisa menyebabkan suatu objek menjadi Objek Pajak, yaitu keadaan, perbuatan, maupun peristiwa tertentu. Yang termasuk dalam Objek Pajak menurut keadaannya misalnya memiliki kendaraan pribadi, memiliki properti, atau barang tak bergerak lainnya. Sedangkan Objek Pajak berdasarkan perbuatan misalnya adalah mengadakan sebuah event atau keramaian di tempat umum, bepergian ke luar negeri, dan melakukan pembangunan. Untuk Objek Pajak karena suatu peristiwa misalnya menang undian atau kuis.

Sedangkan untuk Objek Pajak Penghasilan adalah penambahan nilai secara ekonomis yang bisa dipakai sebagai kepentingan konsumsi ataupun untuk menambah kekayaan dari Wajib Pajak. Penambahan nilai ekonomis ini bisa datang dari dalam maupun luar negeri dalam bentuk apapun. Jadi tidak hanya gaji dalam mata uang saja yang menjadi Objek Pajak, kekayaan berupa properti dan aset lainnya juga bisa menjadi Objek Pajak Penghasilan.

Cara menghitung Pajak Penghasilan

Berikut adalah ilustrasi untuk menghitung PPh 21: Elvi Sukaesih adalah pegawai di PT BAF CONSULTING, menikah tanpa anak, dengan gaji sebulan Rp3.000.000.

PT BAF CONSULTING mengikuti program Jamsostek, di mana premi Jaminan Kecelakaan Kerja dan premi Jaminan Kematian dibayar oleh perusahaan dengan jumlah masing-masing 0,50% dan 0,30% dari gaji.

PT BAF CONSULTING juga menanggung iuran Jaminan Hari Tua per bulannya 3,70% dari gaji sedangkan Elvi Sukaesih membayar iuran Jaminan Hari Tua sebesar 2,00% dari gaji per bulan.

PT BAF CONSULTING membayar iuran pensiun untuk Elvi setiap bulan Rp100.000, sedangkan Elvi membayar iuran pensiun sebesar Rp50.000.

Penghitungan PPh Pasal 21 bulan Mei 2016 adalah sebagai berikut:

Total gaji yang didapatkan dari besaj gaji ditambah dengan jaminan kecelakaan kerja dan jaminan kematian adalah Rp. 3.024.000, dengan pengurangan sebagai berikut:

1. Biaya jabatan = 5% x 3.024.000 = Rp. 151.200

2. Iuran pensiun = Rp. 50.000

3. Iuran jaminan hari tua = Rp. 60.000

Dengan demikian penghasilan netto sebulan menjadi Rp. 2.762.800 dikalikan 12 bulan menjadi Rp. 33.153. 600 dalam setahun.

Penghasilan netto Elvi dalam setahun kemudian dikurangi dengan jumlah Penghasilan Tidak Kena Pajak yang baru didapatkan hasil Penghasilan Kena Pajak Setahun sebesar Rp. 6.828.600 yang dibulatkan ke bawah menjadi Rp. 6.828.000.

Lalu dihitung PPh terutang dalam satu tahun pajak 5% x Rp. 6.828.000 = Rp. 341.400.

Dengan demikian besar PPh 21 Elvi pada bulan Mei 2016 adalah Rp. 341.400 : 12 = Rp. 28.452

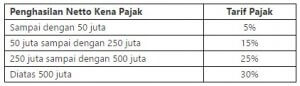

Tarif Baru Pajak Penghasilan 2016

Sesuai dengan Pasal 17 ayat 1, Undang-Undang No. 36 tahun 2008, tarif pajak penghasilan pribadi perhitungannya dengan menggunakan tarif progresif sebagai berikut:

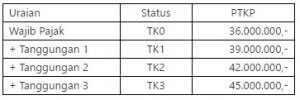

Dengan diterbitkannya Peraturan Menteri Keuangan Nomor: 122/PMK.010/2015 mengenai tarif penyesuaian besarnya penghasilan tidak Kena Pajak (PTKP). Jumlah PTKP pada tahun sebelumnya yaitu Rp 24,3 juta berubah menjadi Rp 36 juta, tentunya hal ini sangan menguntungkan karena mengurangi jumlah setoran pajak, dan mulai berlaku efektif untuk tahun pajak 2015.

Wajib Pajak Tidak Kawin dan memiliki tanggungan

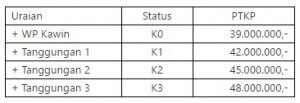

Wajib Pajak Kawin dan memiliki anak / tanggungan

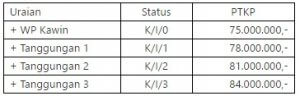

Wajib Pajak Kawin, istri memiliki penghasilan dan digabung dengan suami

Menurut informasi bahwa pemerintah saat ini sedang berkonsultasi ke DPR soal rencana kenaikan PTKP tersebut. Kenaikan PTKP rencananya berlaku Juni 2016, dan berlaku surut sejak awal Januari 2016.

Pemerintah berencana menaikkan besaran Penghasilan Tidak Kena Pajak (PTKP) dari Rp 36 juta/tahun menjadi Rp 54 juta/tahun.

“Masih dalam tahap berkonsultasi dulu dengan DPR”, kata Bambang Brodjonegoro, Mentri Keungan ketika ditanya mengenai kenaikan PTKP yang baru 2016. Selain itu Dirjen Pajak Kemenkeu, Ken Dwijugiasteadi menyatakan bahwa usulan pemerintah untuk besaran PTKP akan naik sebesar 50%.

Seandainya usulan tersebut diterima oleh DPR , artinya pegawai bergaji Rp 4,5 juta/bulan dibebaskan pajak.

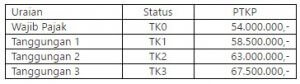

Kira kira perkiraan tabel PTKP Pajak Penghasilan Terbaru 2016 adalah sebagai berikut :

Wajib Pajak Tidak Kawin dan memiliki tanggungan

Ditjen Pajak Bebas Untuk Akses Informasi Keuangan Untuk Kepentingan Perpajakan

Jangan ada dusta diantara kita, mungkin itu yang bisa diungkapkan pemerintah kepada para nasabah pemilik rekening di bank. Presiden Jokowi akhirnya menyetujui untuk menerbitkan peraturan…

Read More

Hubungi Qamy Consulting Untuk Permasalahan Pajak dan Laporan Keuangan Bisnis Anda

Qamy Consulting berdiri sejak 2009, jadi sudah berpengalaman mengenai aturan dan permasalahan pajak. Tim Ahli atau Konsultan Pajak Qamy memeliki Ijin Resmi Praktik C sehingga dapat melayani wajib pajak untuk masalah pajak di dalam negeri atau dari luar negeri

Serta terdaftar sebagai Kuasa Hukum Pengadilan Pajak untuk beracara di pengadilan pajak untuk masalah sengketa dan pajak yang terjadi

Klik Tombol dibawah ini untuk Menghubungi Qamy Consulting

![]()